스페이스X가 2026년 6월 12일(현지시간) 나스닥에 상장하며 공모가 135달러 대비 19% 오른 160.95달러에 데뷔전을 마쳤지만, 국내 우주항공 수혜주들은 정작 상장이 가시화된 5월부터 큰 폭으로 먼저 올라 있었고 상장이라는 이벤트가 끝나는 시점에는 종목별로 흐름이 뚜렷이 차별화됐습니다.

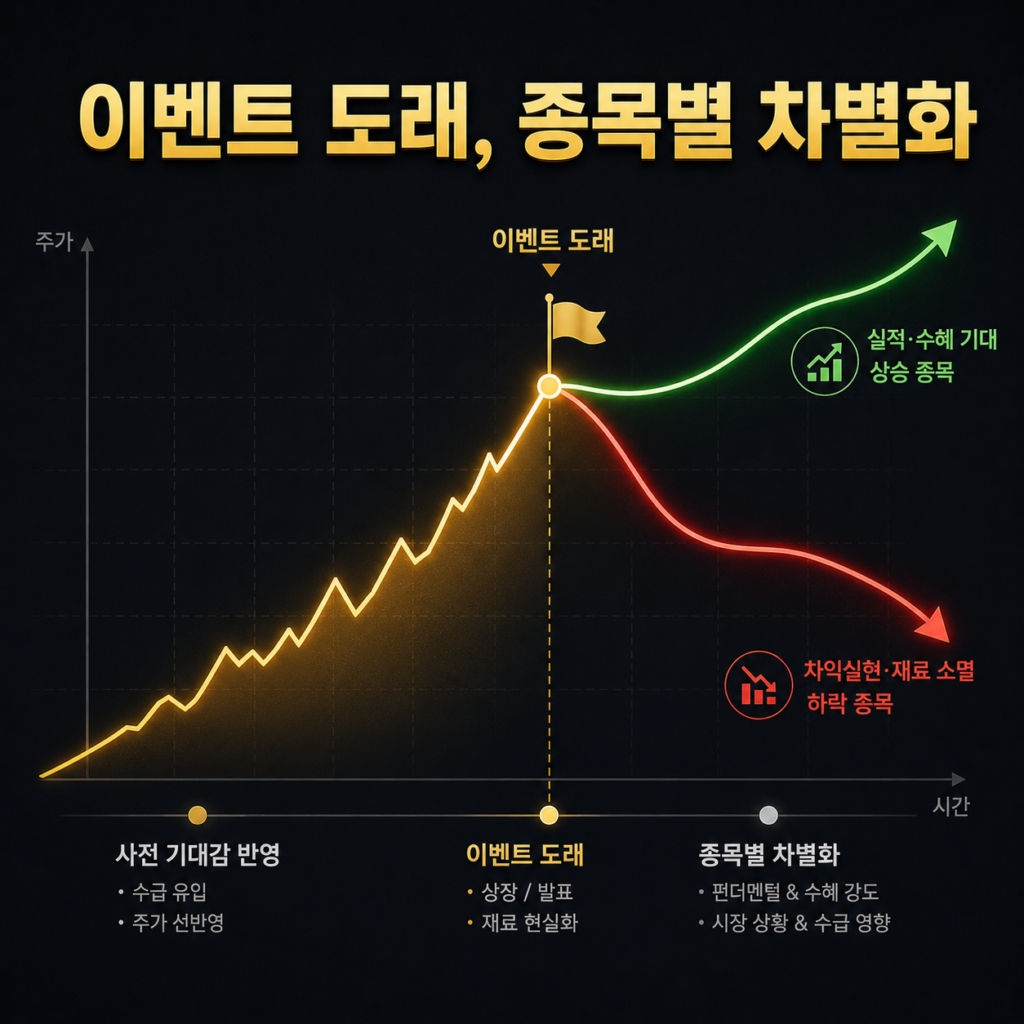

호재가 주가에 미리 반영되는 전형적인 그림이었습니다.

이 점검이 의미 있는 이유는 분명합니다. 다음에 또 올 대형 해외 IPO 테마에서 같은 패턴이 반복될 가능성이 크기 때문입니다. 미리 오른 종목을 뉴스 보고 따라 사면 어떤 일이 벌어지는지, 이번 사례가 그대로 보여줬습니다.

이번 글에서는 수혜주를 세 갈래로 나눠 상장 전 흐름과 상장 전후 변화를 시간순으로 점검하고, 무엇이 교훈으로 남는지 정리합니다. 종목명은 분석과 노출 차원이며 매수 추천이 아닙니다.

배경 : 왜 한국 종목이 들썩였나

출발점은 4월이었습니다. 스페이스X가 4월 1일 비공개 예비심사를 청구하고 5월 20일 S-1 증권신고서를 공개하면서 상장 일정이 빠르게 구체화됐습니다. 한국 시장은 세 갈래로 반응했습니다. 첫째는 스페이스X에 직접 투자한 금융사, 둘째는 부품을 납품하는 1차 벤더, 셋째는 우주항공 테마 ETF였습니다.

머니투데이에 따르면 5월 하순 블랙록이 스페이스X IPO에 최대 100억 달러 투자를 검토한다는 소식이 전해지며 투자심리가 한층 자극됐습니다.

“삼성전자·SK하이닉스를 놓쳤다면 여기로”라는 분위기 속에 밸류체인 기업들의 강세장이 이어졌습니다.

상장 전 흐름 : 세 갈래로 먼저 올랐다

금융 투자사 : 미래에셋 계열

미래에셋증권은 국내 증권사 중 유일하게 스페이스X 공모주 인수단에 이름을 올렸습니다. 시사저널e에 따르면 미래에셋증권은 1분기 컨퍼런스콜에서 스페이스X 투자 금액이 국내외 합산 8000억 원 수준이며, 평가이익을 반영한 장부가 기준으로는 3조 3000억 원 규모까지 확대됐다고 설명했습니다.

벤처·사모펀드 운용사인 아주IB투자도 미국 현지 법인을 통해 구주를 확보한 것으로 알려지며 수혜주로 묶였습니다.

1차 벤더 : 부품·소재 공급사

머니투데이에 따르면 스페이스X 1차 벤더로 거론되는 발사체 소재 기업 스피어는 최근 1년간 321.67% 올랐고, 원자재 공급사로 알려진 에이치브이엠은 5월 18일 12만 7000원까지 오르며 52주 신고가를 경신했습니다.

부품 납품이 거론된 나노팀, 센서뷰 등도 5월 동반 상승했습니다.

| 구분 | 대표 종목(거론) | 상장 전 특징 |

|---|---|---|

| 금융 투자사 | 미래에셋증권, 미래에셋벤처투자, 아주IB투자 | 지분·구주 평가이익 기대 선반영 |

| 1차 벤더 | 스피어, 에이치브이엠, 나노팀, 센서뷰 | 1년 +321% 등 큰 폭 선반영, 신고가 경신 |

| 테마 ETF | TIGER 미국우주테크, SOL·ACE·KODEX 우주 | 자금 순유입 급증, 최단기 1조 원 돌파 |

테마 ETF : 자금 블랙홀

한국거래소에 따르면 TIGER 미국우주테크 ETF는 4월 14일 300억 원 규모로 상장된 뒤 24영업일 만에 순자산 1조 원을 돌파해, 국내 상장 패시브형 ETF 중 최단기 기록을 세웠습니다. 머니투데이에 따르면 투자자들은 상장 전 일주일간 이 ETF만 4297억 원어치를 순매수했습니다.

상장 전후 : 차익 실현과 종목 차별화 구간

관건은 상장이라는 이벤트가 실제로 도래했을 때였습니다. 시사저널e는 상장 직전 미래에셋증권 주가가 기대감과 변동성 우려가 교차하며 출렁였다고 전했습니다.

해외 자문사가 스페이스X 기업가치 고평가와 상장 후 하락 가능성을 시사한 점도 부담으로 작용했습니다. 차익 실현 매물이 스페이스X 주가를 흔들면 평가이익이 줄어 미래에셋증권 주가에 악영향을 줄 수 있다는 구조였습니다.

1차 벤더도 비슷했습니다. 이미 1년 단위로 수백 퍼센트 오른 종목들은 상장이 가시화된 뒤 상승과 조정이 엇갈렸습니다.

머니투데이 시세에서 스피어가 하루 -2.84%를 기록한 장면처럼, 신고가 부근에서는 차익 매물과 추격 매수가 부딪히며 변동성이 커졌습니다. 호재가 뉴스로 확인되는 순간이 오히려 단기 고점이 되는 경우가 많았습니다.

반면 NH투자증권 고민성 연구원은 시사저널e를 통해 스페이스X 매출이 램프업 초기 단계임을 감안하면 단기 밸류에이션 부담은 있지만 향후 높은 실적 성장이 기대된다고 평가했습니다.

단기 변동성과 중장기 성장 기대가 공존한다는 균형 잡힌 시각이었습니다.

스페이스X 상장 첫날: 시초가 150달러, 종가는 공모가 19%

교훈 : 이번 사례가 남긴 것

💡 호재는 미리 반영된다 : 상장이 가시화된 5월부터 대부분 급등했습니다. 상장일에 진입하면 이미 오른 가격을 떠안는 구조였습니다.

💡 직접 vs 간접은 다르게 움직인다 : 스페이스X 주가와 한국 종목은 직접 연동되지 않습니다. 평가이익(금융사)·실제 납품(벤더)·지수 추종(ETF)은 각기 다른 논리로 움직였습니다.

💡 이벤트 소멸은 변곡점이 된다 : “상장한다”는 기대로 오른 종목은 막상 상장하면 재료가 소멸해 차익 매물이 나올 수 있습니다.

💡 실적 연결성을 확인해야 한다 : 테마로 묶였다고 실제 매출이 늘어나는 것은 아닙니다. 1차 벤더라도 납품 규모는 종목마다 다릅니다.

💡 같은 패턴은 반복된다 : 오픈AI·앤스로픽 등 다음 대형 IPO에서도 유사한 선반영·분화가 나타날 수 있습니다.

같은 산업의 다른 테마에도 적용되는 일반 원칙이 하나 남습니다. 테마주는 ‘재료가 실현되기 전’에 오르고 ‘실현되는 순간’ 시험대에 오른다는 것입니다.

자주 묻는 질문 Q&A

Q1. 지금 한국 수혜주에 들어가도 되나요?

이미 상장 이벤트가 종료돼 단기 재료는 소멸한 상태입니다. 진입한다면 테마 모멘텀이 아니라 각 기업의 실제 실적·수주를 기준으로 판단하는 접근이 거론됩니다. 이 글은 매수 추천이 아닙니다.

Q2. 미래에셋증권은 스페이스X로 얼마나 벌었나요?

시사저널e에 따르면 투자 원금 8000억 원이 평가이익 반영 후 장부가 3조 3000억 원 규모로 늘었다고 회사가 밝혔습니다. 다만 평가이익은 스페이스X 주가에 따라 변동하므로 확정 이익이 아닙니다.

Q3. 1차 벤더면 매출이 보장되나요?

아닙니다. 1차 벤더로 거론되는 것과 실제 납품 규모·지속성은 별개입니다. 각 기업의 공시(DART)와 IR 자료로 매출 연결성을 직접 확인해야 합니다.

Q4. 우주항공 ETF는 지금 어떤가요?

상장 전 자금이 대거 유입되며 급등했습니다. 다수가 미국 우주항공 종목을 담는 구조이므로, 구성 종목·총보수·환헤지 여부를 운용사 공식 자료에서 확인하는 것이 우선입니다.

마무리

정리하면 이렇습니다. 한국 스페이스X 수혜주는 상장 전 5월에 이미 큰 폭으로 올랐고, 상장이 현실이 되는 국면에서는 차익 실현과 기대 소멸로 종목별 흐름이 뚜렷이 차별화됐습니다.

직접 투자한 금융사, 납품하는 벤더, 지수를 추종하는 ETF는 각기 다른 논리로 움직였습니다.

스페이스X 한국 수혜주는 2026년 5월 상장 가시화 국면에서 미래에셋 계열·1차 벤더·우주항공 ETF 세 갈래로 미리 급등했고, 6월 12일 상장 당일에는 재료 소멸과 차익 실현이 겹치며 종목별로 흐름이 뚜렷이 차별화됐습니다.

다음 대형 IPO 테마를 만났을 때 이 사례를 떠올리면 한 박자 차분해질 수 있습니다.

이 글은 공개 보도와 공시를 정리한 분석이며 투자 자문이 아닙니다. 종목명은 흐름을 설명하기 위한 것으로 매수 추천이 아니며, 최종 판단과 책임은 투자자 본인에게 있습니다.

이번 테마에서 직접 경험한 매매가 있다면 댓글로 의견을 나눠 주세요.